令和6年度 税制改正

12月14日税制大綱が公開されました、そこで今回は新築住宅に関係する税制について解説いたします。

印紙税の軽減措置 令和8年まで延長決定

■不動産譲渡

10万円超 本則 400円 特例 200円

50万円超 本則1,000円 特例 500円

100万円超 本則2,000円 特例 1,000円

500万円超 本則1万円 特例 5,000円

1,000万円超 本則2万円 特例 1万円

5,000万円超 本則6万円 特例 3万円

1億円超は省略

50万円超 本則1,000円 特例 500円

100万円超 本則2,000円 特例 1,000円

500万円超 本則1万円 特例 5,000円

1,000万円超 本則2万円 特例 1万円

5,000万円超 本則6万円 特例 3万円

1億円超は省略

■建設工事に請負契約書

100万円超 本則 400円 特例 200円

200万円超 本則1,000円 特例 500円

300万円超 本則2,000円 特例 1,000円

500万円超 本則1万円 特例 5,000円

1,000万円超 本則2万円 特例 1万円

5,000万円超 本則6万円 特例 3万円

1億円超 本則10万円 特例 6万円

5億円超は省略

固定資産税・都市計画税

200万円超 本則1,000円 特例 500円

300万円超 本則2,000円 特例 1,000円

500万円超 本則1万円 特例 5,000円

1,000万円超 本則2万円 特例 1万円

5,000万円超 本則6万円 特例 3万円

1億円超 本則10万円 特例 6万円

5億円超は省略

固定資産税・都市計画税

不動産取得税 令和9年まで延長要望

①宅地評価土地の取得に係る不動産取得税の課税標準の特例措置(1/2控除 )

②土地等の取得に係る不動産取得税の税率の特例措置(特例3%、本則4%)

②土地等の取得に係る不動産取得税の税率の特例措置(特例3%、本則4%)

固定資産税 令和8年3月31日まで延長

新築住宅に係る税額の減額措置 戸建て:3年間 税額1/2を減額 。 平成30年において耐震性を有しない住宅は約13% 総戸数5,360万戸(耐震あり4,660万戸・耐震性なし700万戸) である為令和12年までにはおおむね耐震性ありの住戸へ建て替えを支援・解消したい。

*補足 税制大綱では社会経済の情勢を踏まえて地方税収の安定的な確保を前提に、そのありかたを検討するとしています。 令和8年で終了の可能性があります。

*補足 税制大綱では社会経済の情勢を踏まえて地方税収の安定的な確保を前提に、そのありかたを検討するとしています。 令和8年で終了の可能性があります。

登録免許税 令和8まで延長要望

所有権の保存登記について税率軽減(本則 0.4%→特例 0.15%)

所有権の移転登記について税率軽減(本則 2% →特例 0.3%)

抵当権の設定登記について税率軽減(本則 0.4%→特例 0.1%)

所有権の移転登記について税率軽減(本則 2% →特例 0.3%)

抵当権の設定登記について税率軽減(本則 0.4%→特例 0.1%)

省エネ性能等に優れた住宅の普及促進に係る特例措置の延長 令和8年まで延長決定

■長期優良住宅

登録免許税

所有権保存登記:一般住宅特例0.15%→0.1%

所有権移転登記:一般住宅特例0.3% →0.2% (戸建)

所有権移転登記:一般住宅特例0.3% →0.2% (戸建)

不動産取得税

課税標準からの控除額を 一般住宅特例より増額 一般住宅特例1,200万円→1,300万円

固定資産税

一般住宅特例(1/2を減額)の 適用期間を延長 戸建て:3年間→5年間

■低炭素認定住宅

登録免許税

所有権保存登記:一般住宅特例0.15%→0.1%

所有権移転登記:一般住宅特例0.3% →0.1%

所有権移転登記:一般住宅特例0.3% →0.1%

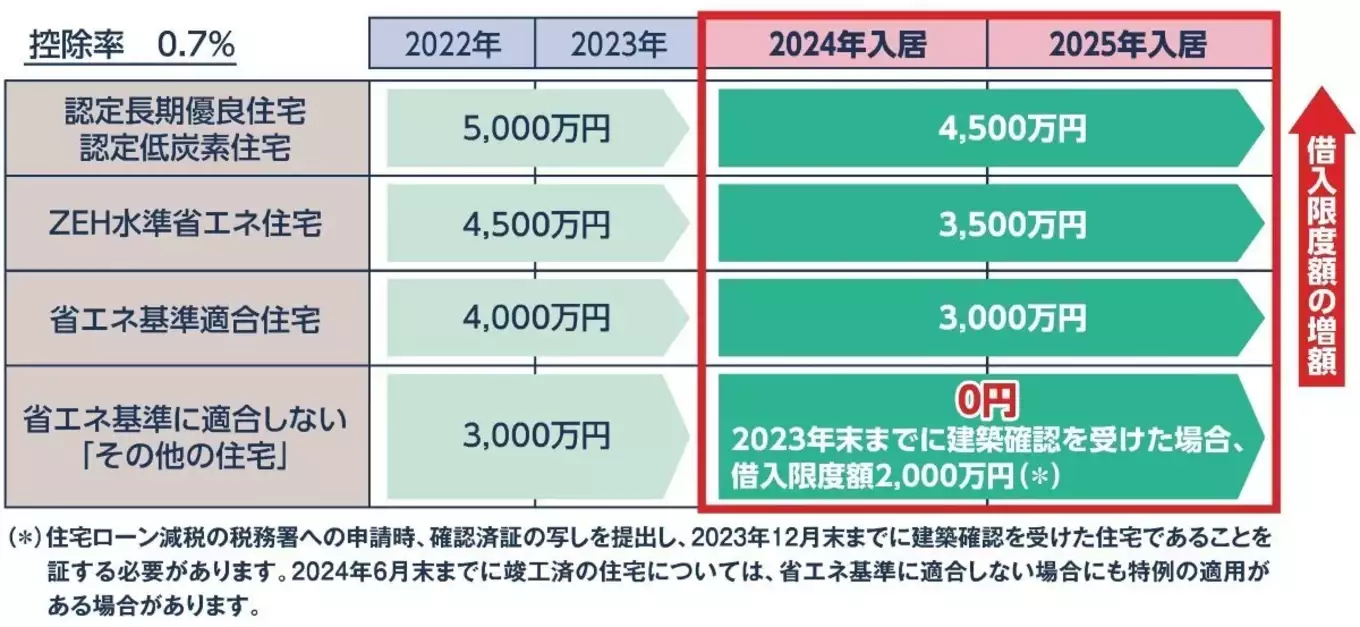

住宅ローン控除(決定事項)

ポイントその1 省エネ基準に適合させる必要がある。

認定住宅:認定長期優良住宅・認定低炭素住宅・省エネ基準適合住宅

ポイントその2 省エネ基準に応じて住宅ローン控除の枠が異なります。

子育て世代には住宅ローン控除拡充されます。

個人で、年齢40歳未満であって配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者又は年齢19歳未満の扶養親族を有する者(子育て特例対象個人)は以下の条件で控除対象額が拡充されます。

認定住宅 4,500万円→5,000万円

ZEH水準省エネ住宅 3,500万円→4,500万円

省エネ適合住宅 3,000万円→4,000万円

東日本大震災被災者はすべて5,000万円となる。

認定住宅 4,500万円→5,000万円

ZEH水準省エネ住宅 3,500万円→4,500万円

省エネ適合住宅 3,000万円→4,000万円

東日本大震災被災者はすべて5,000万円となる。

ポイントその3 申請には各種『証明書』が必要です。

① 建設住宅性能評価書(登録住宅性能評価機関のみが発行できます。)

② 住宅省エネルギー性能証明書(登録住宅性能評価機関等のほか建築士も発行可能です。)

※ただし、改正建築物省エネ法が施行予定の2025年4月以降に建築確認を受ける場合は不要となります(予定)。

② 住宅省エネルギー性能証明書(登録住宅性能評価機関等のほか建築士も発行可能です。)

※ただし、改正建築物省エネ法が施行予定の2025年4月以降に建築確認を受ける場合は不要となります(予定)。

住宅取得資金の贈与を受けた場合の贈与税の非課税措置

適用期限は令和9年3月31日まで延長

令和6年1月1日以後の贈与へ適用

適用条件は断熱性能等級5以上かつ一次消費エネルギー等級6以上

断熱性能等級5以上かつ一次消費エネルギー等級6以上であり下記の条件いずれかに該当である場合も対象

令和5年12月31日までに建築確認を受けているもの

令和威6年6月30日以前に建築されたもの

令和6年1月1日以後の贈与へ適用

適用条件は断熱性能等級5以上かつ一次消費エネルギー等級6以上

断熱性能等級5以上かつ一次消費エネルギー等級6以上であり下記の条件いずれかに該当である場合も対象

令和5年12月31日までに建築確認を受けているもの

令和威6年6月30日以前に建築されたもの