営業の渡邊です(*´∀`*)ノ今回は住宅ローン審査の考え方を話題にしたいと思います。住宅ローンを借入するうえで絶対的な尺度があります。

それは 返済比率 というものです。

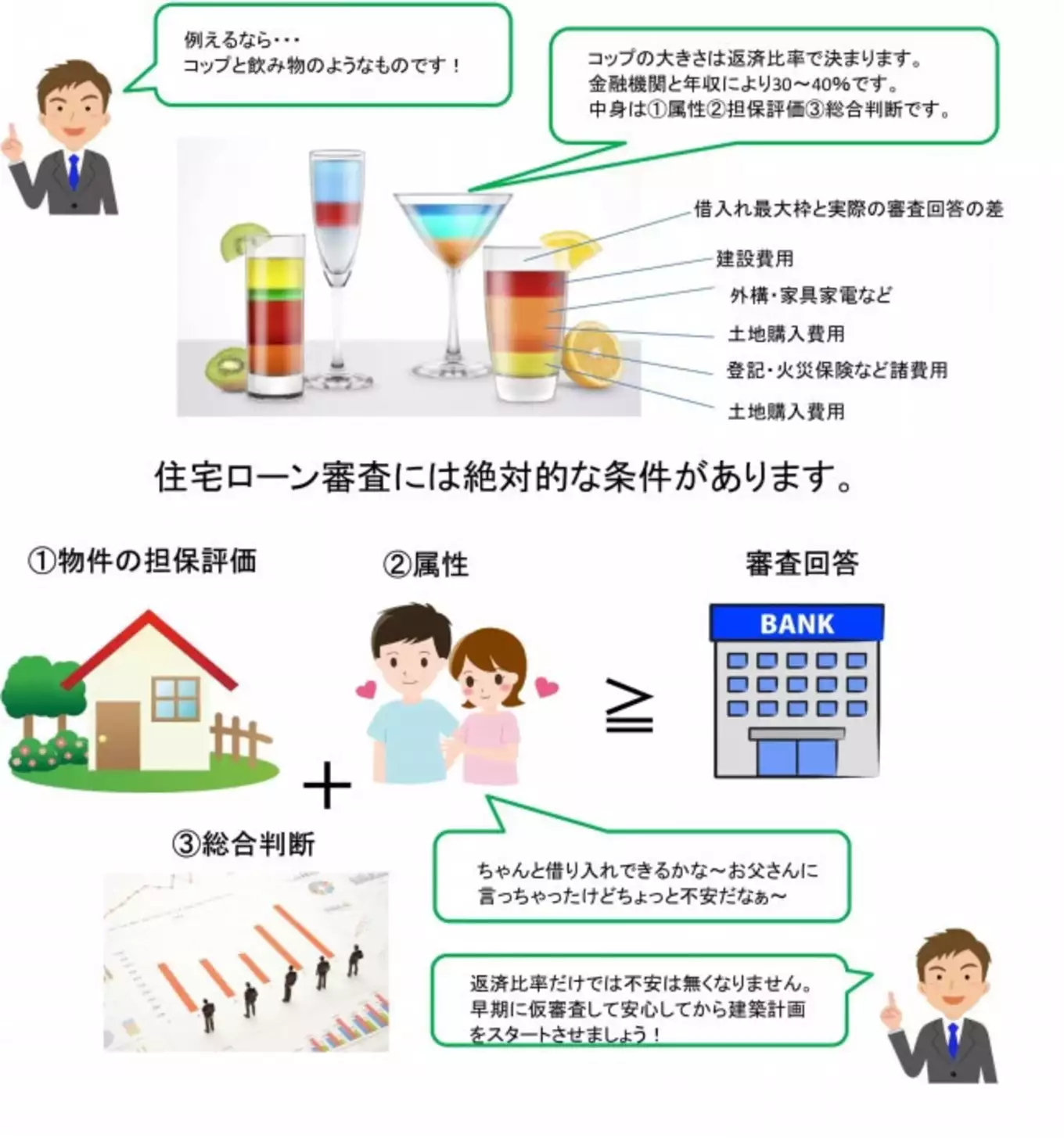

税込み年収に対して借入の割合です。 例えば年収500万円の人が住宅ローン、マイカーローン、携帯の分割など合わせた年間返済額が150万円であれば返済比率は30%ということになります。 金融機関によって年収ごとに返済比率の基準があります。

一般的な返済比率の上限

税込み年収400万円未満の場合返済比率は30%以下。

税込み年収400万円以上の場合返済比率は35%以下。

税込み年収400万円以上の場合返済比率は35%以下。

金融機関にてっては非公表だったり40%以下まで見るところもあったりと様々です。

返済比率には注意が必要

イメージ画像にもありますが返済比率上限は借入可能額の最大理論値です。 土地、建物の担保評価+ご本人の属性+総合評価で実際の審査回答となります。 こればかりは審査をするしかないのが現実です。

返済比率計算では審査金利を採用している銀行も

審査する際には審査用金利というものがあります。

A銀行は実際の貸出金利0.7%で審査。

B銀行は基準金利2.725%で審査。

C銀行は10年固定金利1.8%で審査。

A銀行は実際の貸出金利0.7%で審査。

B銀行は基準金利2.725%で審査。

C銀行は10年固定金利1.8%で審査。

つまり審査金利が高いと返済額が増えるため返済比率も増えるということです。

A銀行は通りやすいけどB銀行は厳しいとか・・・そんな話を聞いたことがあると思いますが原因の一つであったりします。

・住宅を購入したい!

・でも 予算の決め方がわからない!

・返済計画の決め方がわからない!

・将来の事も考えたい!

・とにかく不安がある!などなど・・・

ぜひ、プロに相談してみませんか?ぜひ、お問い合わせください(〃´ー`人´ー`〃)ネェ

・住宅を購入したい!

・でも 予算の決め方がわからない!

・返済計画の決め方がわからない!

・将来の事も考えたい!

・とにかく不安がある!などなど・・・

ぜひ、プロに相談してみませんか?ぜひ、お問い合わせください(〃´ー`人´ー`〃)ネェ